대덕전자의 주가는 고점대비 많이 하락한 상태이다. 기업 자체의 매출 하락이나 미래 성장 요소 부족으로 인한건지, 코스피 지수의 하락에 따라 어쩔 수 없이 같이 내려간 것인지, 부품을 판매하는 회사로써 완제품 생산 기업의 업황 사이클상 하락기에 있어서 하락 한것인지 파악이 필요하다.

전방산업인 PC, 스마트폰 등 주요 IT기기들의 수요가 어떤지, 반도체 업체들의 가동률 및 출하량은 어떠한지 또 최근의 쳇GPT 이슈로 반도체 패키지 중 FC BGA에 대한 관심이 오르고 있는데 이 수혜를 받을 수 있을지 관심있게 봐야 할 것이다.

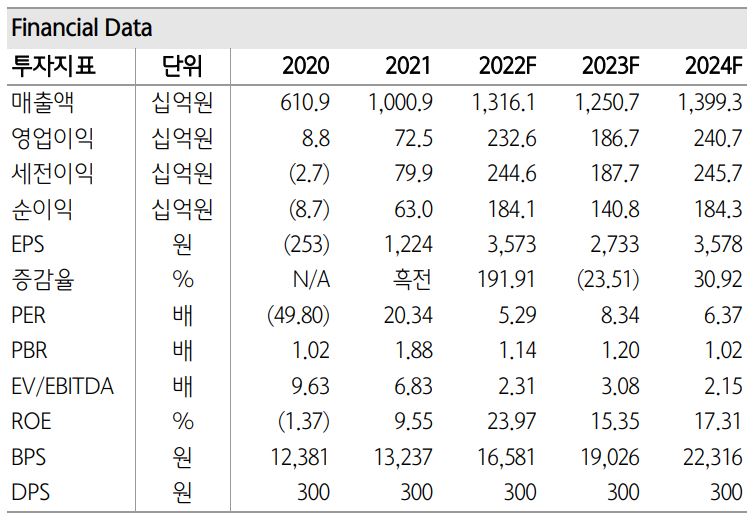

대덕전자의 재무재표. 꾸준한 이익

대덕전자의 재무재표를 보자면 우선 2021년 이후로 흑자전환 하였으며 매출액과 영업이익 모두 증가하는 추세에 있다. 현재 시가총액은 1,126.7 십억원 정도이며 발행주식수는 약 49,416.9 천주이다. 외국인 지분율은 18%정도가 있으며, 2022년 예상 배당수익률은 1.59% 이다.

현재의 PER, PBR 수치를 봤을 때에는 재무적으로는 매우 안정적이며 투자해도 괜찮겠다는 생각이 든다. 더군다나 어려울 때일수록 진짜 돈을 버는 회사인가가 중요한데 일단 꾸준히 매출이 올라오고 있다는 점이 매우 고무적이다.

대덕전자의 현 상황. 2022년은 좋았는데 2023년은 조금 걱정

대덕전자의 2022년 4분기 매출액은 전분기 대비하여 매출액과 영업이익 모두 마이너스를 기록했다. 메모리향 패키지기판의 수량 감소로 전분기 대비하여 부진했지만 상대적으로 FC-BGA의 매출 비중이 확대되며 수익성은 선방했다.

문제는 대덕전자의 앞으로다. 2023년 대덕전자의 매출액과 영업이익은 각각 1조 2,384억원과 1,867억원으로 전년대비 각각 6%, 20% 감소할 전망으로 보여진다. 메모리향 패키지판의 수요 급감 여파가 23년 1분기까지 지속될 것이라 예상되기 때문이다. 하지만 하반기에는 메모리 업황의 회복과 더불어 실적도 가파른 회복을 할 수 있지 않을까 기대감이 있다.

대덕전자에서 주목할 부분은 업황 회복기에 본격화될 것으로 추정되는 DDR5 관련 수혜와 FC-BGA의 견조한 성장이다. 패키지판 매출액내에서 비메모리 비중이 점점 확대되는데 이는 차별화 포인트이자 구조적 레벨업 및 실적 안정화의 밑거름이 될거라 판단된다.

대덕전자의 주가 흐름. 2022년 5월 정점 이후 하락세

최근 1년동안의 대덕전자 주가 흐름을 보면 2022년 5월 정점을 찍고 내리막길을 걷는 것처럼 보여진다. 하지만 차트 전체를 보면 20년 5월 첫 코스피에 입성한 뒤 주가는 우상향 곡선을 그리며 34,100원까지 올라갔었다. 아무래도 대덕전자의 주요 제품이 메모리, 비메모리, 스마트폰 등에 필요한 인쇄회로기판 제조 및 판매이다보니 SK 하이닉스와도 비슷한 주가 흐름을 보이는거 같다.

코스피지수가 작년 3월 정점을 이후로 쭉 하락세를 가다가 9월부터는 약간 박스권에 갇혀 움직이는 것과 대조했을 때에도 주가가 조금 더 많이 빠진 상태가 아닌가 보여진다. 앞으로의 주가가 오를지는 결국 현재의 상황보다는 미래 가능성을 보여줄 수 있느냐를 고려해야 할 것이다. 이는 대덕전자 자체보다도 관련 기업들의 업황 사이클을 잘 봐야할 것이다. 예를 들면 반도체 사이클과 같은 업황 사이클이다.

'주식 이야기' 카테고리의 다른 글

| 옵트론텍, 올해는 흑자전환 갈까 ? (0) | 2023.02.28 |

|---|---|

| 산돌, 국내를 넘어 해외 확장하고 주가도 끌어 올릴까 ? (0) | 2023.02.25 |

| 최대 영업이익이지만 전망은 어둡다... 신세계인터내셔날 (0) | 2023.02.22 |

| 전망은 좋은데 영업이익을 올릴 수 있을까, 링크제니시스 (0) | 2023.02.20 |

| 상한가는 갔지만 아직은 불안한다, 위메이드 (0) | 2023.02.17 |

댓글