12/15 종가 : 3,325 원

시가총액 : 603 억원

발행주식수 : 19 백만주

외국인 지분율 : 0.3%

리포트 : 22년 12월 15일 발행 by 한국IR협의회

보잉의 전부문 TIER 1 으로 성장한 항공기 종합 부품업체

동사는 특수공정이 필요한 가공 부품 및 고부가 복합소재 생산기술을 보유, 보잉의 사업 전부문 (BGS, BDS, BCA) TIER 1으로 성장했다. One Stop Service가 가능한 일괄생산시스템을 통해 항공기 부품 및 조립 사업의 전 공정을 원소재에서부터 최종 조립까지 외부업체 도움없이 수행 가능해 수주 및 원가경쟁력을 확보할 수 있어 가능한 일이다. Sole Source로 B737/B787 Section 11과 15, B767 후방동체, Dual Source로 B787 Section 48 PBH와 B737 Spar Chord를 납품하고 있다.

국내 고객사는 한국항공우주(KAI)와 대한항공으로 전체의 40%, 수출은 보잉 기종을 조립 생산하는 ACM, BTC, SAMC 등으로 60%를 차지한다.

보잉 B737 Max 생산 재개에 따른 부품 수요 회복 기대

동사의 주력 생산품목은 B737, B767, B787 등의 부품(주익 및 후방동체)으로 매출 대부분이 보잉 기종에서 발생하고 있어 보잉사의 글로벌 생산 가동률에 따라 동사의 수주와 매출액이 연동된다.

보잉의 2018~2019년 연이은 B737 Max 기종 추락사고 이후 생산중단과 코로나19에 따른 수요 침체로 동사의 부품수요도 급감하였으나, 현재 월간 31대의 B737 Max 생산대수는 2023년 38~42대, 2025~2026년 월 50대 규모로 2018년 수준 회복을 전망한다.

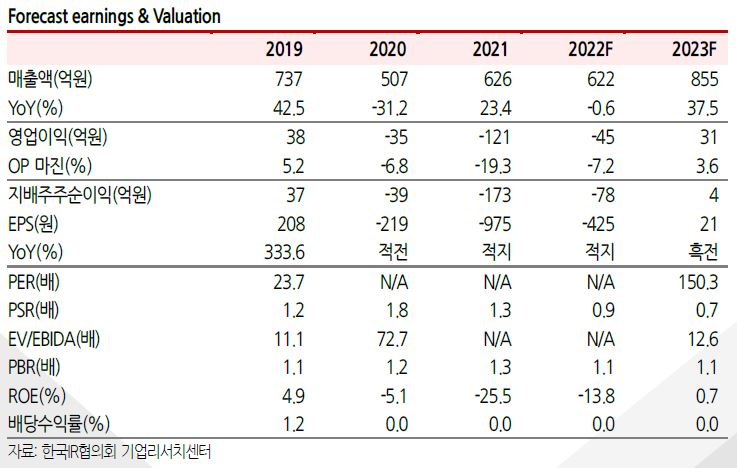

2023년 항공기부품 물량 증가로 4년만에 턴어라운드 예상

2023년 연결 매출액은 855억원으로 전년대비 37.5% 증가하고, 영업이익은 31억원으로 전년(-45억원)대비 흑자전환할 전망이다. 별도기준 매출액은 535억원으로 전년대비 59.6% 증가하고 영업이익은 28억원으로 2019년 이후 4년만에 턴어라운드가 예상된다. 보잉 B737 및 B787의 글로벌 생산재개 및 가동률 상승으로 부품사업부 매출액이 225억원으로 19.7%, 항공기 조립사업부 매출액은 290억원으로 153.1% 증가할 전망이다.

수출 부문에서는 글로벌 보잉 항공기의 생산이 정상화되면서 그동안 침체를 보였던 BTC, SAMC등 중국 판매가 회복되는 가운데 수출 부문 최대 매출처로 부상한 ACM 매출이 확대되면서 수출액은 2020년 이래 4년 연속 증가세를 보일 전망이다. 보잉의 생산중단으로 외형이 크게 감소한 KAI와 대한항공 내수 매출액은 305억원으로 전년대비 134.7% 증가해 2019년 코로나 이전 수준을 회복할 전망이다.

개인의견

하이즈항공은 어쩔 수 없이 여객운송사업과 밀접하게 관련이 있을 수 밖에 없다. 우리는 코로나라는 유례없는 일을 겪으며 항공사업의 침체를 보았고 당연히 하이즈 항공에게도 힘든 시간이 왔다. 항공기 수요는 코로나 이전까지는 꾸준히 수요가 증가했고 2023년부터는 국제선도 이전 수준을 회복할 것으로 보여져 일단 관련 사업은 긍정적으로 보여진다.

하지만 코로나가 종식된게 아니라 종식될 것이라 믿는 상황인게 매우 중요하다. 언제라도 강력한 변이로 인해 다시 여행길이 막힌다면 국제선 수요의 회복은 2024년 또는 그 다음해가 될 수도 있다. 그게 가장 걱정되는 점인거 같다.

'주식 이야기' 카테고리의 다른 글

| 경기 방어주? 경기 안타는 산업, 인터로조 (0) | 2022.12.20 |

|---|---|

| 중국의 봉쇄만 풀리면 날아갈 회사, F&F (0) | 2022.12.17 |

| 불경기에도 매출이 오른다? 파마리서치 분석 (0) | 2022.12.12 |

| 제2의 카카오를 꿈꾼다 ? 아이티아이즈 (0) | 2022.12.11 |

| 최고의 통신 서비스를 위한 장비를 수출한다, 쏠리드 (0) | 2022.12.08 |

댓글