11/28 종가 : 13,000원

시가총액 : 291.7 십억원

발행주식수 : 21.1 백만주

외국인 지분율 : 10.28%

리포트 : 22년 11월 28일 발행 by 신한투자증권

3Q22 영업적자 35억원 기록

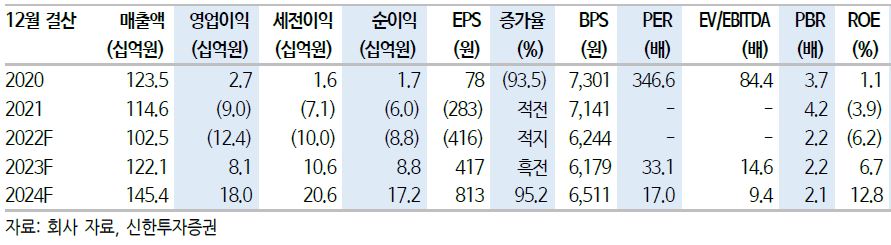

3Q22 매출액 315억원(-9% YoY), 영업적자 35억원을 기록했다. 2분기 영업적자 72억원 대비 적자폭이 감소했다. 사업별 매출액은 반도체 114억원(-9% YoY), 태양광 80억원(-40% YoY), 기타 121억원(+40% YoY)이다. 2분기와 마찬가지로 국내외 설비 투자 감소 → 장비 수주 감소, 태양광 모듈 매출 감소가 실적 부진의 주요 이유다.

2023년 태양광 매출 확대 + 반도체 부품 매출 확대가 성장 Key

실적 부진이 지속되고 있다. 반등의 주요 Key는 태양광이다. 3분기까지 태양광 매출액은 208억원(-53% YoY)을 기록했다. 태양광 EPC 사업은 설계, 조달, 시공 등의 일괄 수주 산업이다. 하반기 공공 및 민간 수주에 따른 매출 반영이 기대됨에 따른 실적 반등을 기대해 볼 만하다. 이에 4분기 태양광 매출액은 156억원(+27% YoY)이 예상된다.

태양광 태양전지 프로젝트인 페로브스카이트 연구 개발도 진행 중이다. 페로브스카이트는 제품 생산에 소요되는 열에너지가 상대적으로 낮기 때문에 보다 친환경 제품으로 구분된다. 2023~25년 단계별 (소형, 대형) 제품 상용화를 목표하고 있다. 2020년 8월 한국전력과 MOU 체결도 긍정적이다. 향후 성장 동력으로 자리매김 할 전망이다.

반도체의 경우 국내외 고객사 투자 감소로 어려운 시기를 보내고 있다. 실적 반등 요인은 공정 전환, 수율 개선에 따른 투자 확대다. 최근 업황 Cycle을 고려시 단기 반등을 기대하기는 어렵다. 다만 보드, 소켓 등 부품 매출 성장은 긍정적이다. 향후 성장 동력으로 자리매김 할 전망이다.

투자의견은 '매수' , 목표주가는 '하향'

투자의견은 매수이지만 목표주가는 30% 하향했다. 목표주가는 2023년 예상 EPS 417원에 Target P/E 50.2배를 적용하여 산출했다. 하향 이유는 실적 추정치 하향에 따른 EPS 조정 (기존 595원)이다. 차세대 태양 전지 연구 개발 및 태양광 부문 실적 성장이 기대됨에 따라 신재생 관련 업체를 피어그룹으로 선정했다. 태양광 매출 확대에 따른 2023년 실적 턴어라운드에 관심이 필요한 시점이다.

개인의견

결국 이 회사는 반도체 검사장비로 시작해서 태양광 건설공사 사업까지 확장하여 영업하는 회사이다. 반도체가 하락 사이클에 들어갔다는건 삼성전자와 SK하이닉스 때문에 많은 사람들이 이미 알고 있는 부분이고, 태양광의 경우에도 내년이 기대된다고 하지만 조금 의문이다.

얼마전 윤석열 정부에서 전 정권이 태양광 사업에 무의미한 많은 돈을 투자했다면서 조사를 했다는 기사를 본적이 있다. 지금의 정부는 원전을 밀고 있고 친환경과는 거리가 멀어보인다. 만약 시대의 흐름상 친환경을 한다면 전 정부에서 그나마 관심이 적었던 수소나 풍력으로 가지 않을까? 라는 생각이 든다.

그래서 일단은 이 회사의 영업이익이 흑자로 돌아온다면 그때 다시 한번 가능성을 분석하고 투자해도 늦지 않을거 같다는 생각이 든다.

'주식 이야기' 카테고리의 다른 글

| "나무가" 종목분석 리포트 by 기업리서치센터 (0) | 2022.12.04 |

|---|---|

| "솔루엠" 종목분석 리포트 by 이베스트투자증권 (0) | 2022.11.30 |

| "제이앤티씨" 종목분석 리포트 by 신한투자증권 (0) | 2022.11.27 |

| "카카오" 종목분석 리포트 by 메리츠증권 (0) | 2022.11.25 |

| "코스맥스" 종목분석 리포트 by 한화투자증권 (0) | 2022.11.21 |

댓글