큐렉소의 재무재표. 매출은 늘어나지만 돈을 못번다 ?

큐렉소는 시가총액 4,669억원, 발행주식수 4,005만주로 중형주다. 외국인 지분율은 0.63%로 미미하고 배당수익률은 0%로 배당을 기대하고 들어가기는 어려운 종목이다. 재무재표를 보자면 회사의 외형은 커지고 있지만 실속은 챙기지 못하는듯 보인다.

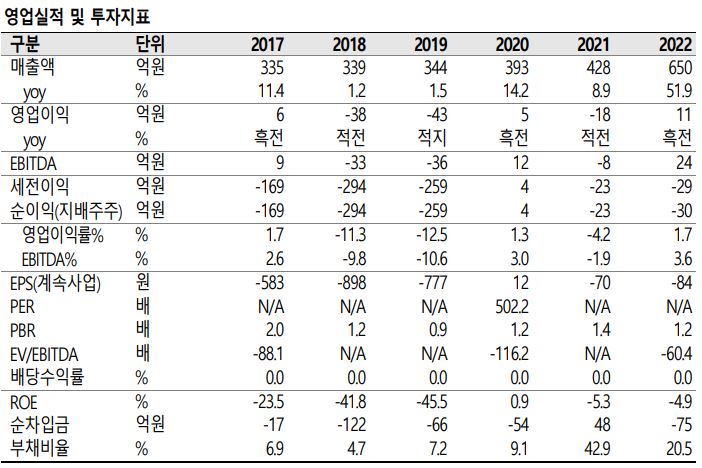

큐렉소의 매출액을 보면 330억대에서 머물다가 20년 393억, 21년 428억, 22년 650억으로 상승했다. 영업이익의 경우에는 적자와 흑자를 왔다갔다 하였는데 순이익으로 따지면 폭은 줄었지만 적자 상황이다. 물론 순차입금이 -75억원으로 현금을 보유하고 있는점과 부채비율이 20%로 높아졌지만 전체로 보면 큰 비율은 아니라는 점은 긍정적이다. 하지만 제일 중요한 영업 이익률도 한자릿수로 매우 낮고 ROE수치는 마이너스인 상황이라는게 좋지 않다.

큐렉소의 현 상황. 앞으로가 더 기대되는 의료로봇 부문

큐렉소가 가장 주목 받는 분야는 의료로봇 사업이다. 19년 보행재활로봇 4대 판매를 시작으로 22년에는 수술로봇 및 재활로봇 총 62대를 판매했다. 같은 기간 의료로봇 매출액은 15억원에서 212억원으로 수직 상승했다. 코로나 19 팬데믹으로 인한 비대면 트렌드 확산이 의료로봇 수요를 자극했음을 외면할 수는 없다. 하지만 올해는 코로나 19 영향이 아닌 의료로봇 자체의 장점과 필요성이 더 부각되면서 연간 판매 대수 기록을 다시금 경신할 것으로 전망된다.

의료로봇 부문은 국내보다 해외에서, 재활로봇보다는 수술로봇이 성장을 주도할 전망이다. 특히 무릎 관절 수술로봇 CUVIS-Joint는 특정 관절 임플란트에만 국한되지 않는 오픈 플랫폼을 채택했다는 점에서 글롭러 시장으로부터 주목받고 있다. 인도,미국 등에서의 약진이 기대된다. 국내에서는 CUVIS-Joint의 수술 건수가 22년 기준 2천건을 넘어섰다. 아직 고가의 로봇 수술의 경우 봏머 적용 대상이 아님에도 정확하고 부작용 없는 수술에 대한 수요가 있음을 확실히 보여준다. 재활로봇의 경우 보험 적용 확대 및 의료수가 인상 등이 이어지고 있다는 점이 긍정적이다.

큐렉소의 주가 흐름. 최근 급등했지만 추가 상승 여력이 있다 ?!

큐렉소는 무릎 인공관절 및 척추 수술로봇, 보행재활로봇 등 자체 개발한 의료용 로봇을 제작/판매한다. 그 외에도 인공관절 수술에 필요한 임플란트 유통사업 및 식품 원재료 무역 사업 등도 함께 하고 있는데 의료로봇 사업부문의 매출 비중이 점점 늘고 있는만큼 미래 먹거리로 투자하고 있는 상황이다.

큐렉소의 주가를 보면 오랜시간 7~8천원주가를 유지하다가 최근 급반등의 모습을 보였다. 국내보다는 해외에서 더 수요가 있을거라는 예측처럼 미국 MS사와의 AI 수술 로봇 제작 협업, 의료용 로봇 판매 기록 경신 전망 등 호재들이 쏟아지며 주가상승을 이끈 모습으로 보인다.

하지만 말 그대로 지금의 주가는 기대감에 오른 주가이기 때문에 고평가 상태라고 보여진다. 물론 적정주가도 9,000원~10,000원 선 정도라 생각하기 때문에 아주 괴리감이 있는 수치는 아니다. 당장 올해부터 영업이익이 개선될 수 있는 직접적 요인이 있다면 지금도 매수하기에 나쁘지 않아 보인다.

'주식 이야기' 카테고리의 다른 글

| 이 회사가 바로 미래 먹거리 ? 루닛. (0) | 2023.03.29 |

|---|---|

| 매력적인 주가이지만 조심하게 된다. 이마트 (0) | 2023.03.27 |

| 동국제강. 철강업계 훈풍타고 주가 오를까 ? (0) | 2023.03.22 |

| CJ제일제당. 지금이 저평가 상태일까 ? (0) | 2023.03.15 |

| 사업은 매력적인데... 나노브릭 (0) | 2023.03.14 |

댓글