오리온은 명실상부 대한민국 대표 식품기업들 중 하나다. 중국과 러시아, 베트남 등 총 11개의 생산공장과 철저한 현지화 전략을 통해 국내, 해외 모두 어느정도 안정적인 수익 파이프라인을 구축해놓은 상태이다. 중국 외 국가들에서도 인기가 올라오고 있지만 아직까지는 중국의 매출 비중이 높기 때문에 올해도 중국이 작년만큼 또는 작년 이상의 매출을 달성할 수 있을지, 1분기의 매출 결과가 매우 중요하다.

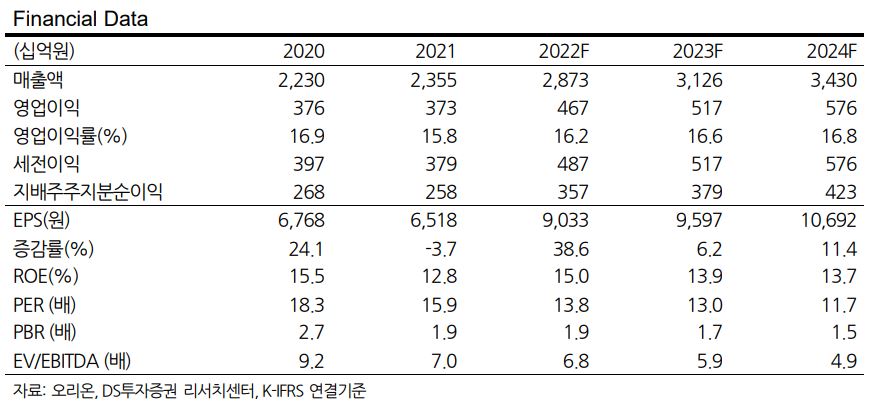

오리온의 재무재표. 식품주다운 꾸준한 완만한 매출 상승

오리온의 재무재표를 보면 식품주답게 코로나가 시작된 19년부터 22년까지 매출액과 영업이익 모두 크게 떨어지는 것 없이 어느정도의 수치를 유지했다. 시가총액 4조 9460억원, 발행주식수 약 3,900만주로 대형주다. 외국인 지분율은 40.3%로 높은편이며, 배당수익률은 1%미만이다. 보통 외국인들의 투자율이 높은 주식들은 배당수익률이 꽤 되는편인데 경기방어주로서 오리온을 매수한게 아닌가 생각된다.

시가총액과 발행주식수에서 알 수 있듯이 오리온은 누가봐도 대기업이고 어느정도 안정적 매출이 이미 구축되어 있는 상황이다. 영업이익률과 ROE가 높다고 할 수는 없지만 식품주라는 특성을 생각했을 때 낮은 수치는 아닌거 같다. PER과 PBR 모두 높지도 낮지도 않고 재무적으로는 그냥 평범한, 조금씩 성장하는 회사로 보여진다.

오리온의 업황. 상승하는 중국 외 매출 비중과 러시아 & 인도로의 진출

오리온의 중국 외 매출 비중이 15년 41%에서 22년 56%, 23년은 59%로 전망한다. 국내 법인의 견조한 성장과 함께 베트남과 러시아 법인이 고성장하고 있기 때문이다. 22년 베트남과 러시아 법인의 합산 매출액은 6,827억원으로 5년간 18% 성장했으며 전체 실적에서 차지하는 비중은 동기간 17%에서 24%까지 확대됐다.

23년 오리온 베트남 실적은 매출액 5,691억원 (+20% YoY), 영업이익 1,093억원 (+22% YoY, OPM 19.2%)으로 전망한다. 오리온은 베트남 제과 시장 점유율 1위를 차지하고 있다. 국민 간식이 된 초코파이를 비롯해 쌀과자 '안', 양산빵 '쎄봉', 젤리 '붐젤리' 등 카테고리 확대로 베트남은 23년에도 20%대 성장이 기대된다. 현재 오리온 베트남 공장의 가동률은 100%를 초과하고 있어 CAPA 증설이 예정돼 있다.

러시아와 인도에서도 CAPA 증설과 카테고리 확대로 성장이 기대된다. 러시아는 14종류의 잼 초코파이와 비스킷 매출 확대로 22년 처음 연매출 2,000억원을 돌파했다. 뜨베리 신공장의 파이 라인 가동률은 이미 100%를 넘었으며 22년 4분기 비스켓, 23년 젤리 라인을 추가해 카테고리를 확대할 것이다. 러시아 매출액은 23년 2,586억원 (+23% YoY)으로 전망한다. 인도는 21년 라자스탄 공장 완공 후 매출이 성장하기 시작했으나 아직 월매출 15~20억원 수준이다. 17조원에 달하는 인도 제과 시장을 공략하기 위해 스낵과 파이라인을 증설하고 매출액을 2배 이상 확대할 계획이다.

오리온의 주가 흐름. 중국의 소비 심리와 닮은 움직임

오리온의 차트를 보면 중국의 소비 경기와 차트가 비슷하게 움직인걸 알 수 있다. 중국내 소비가 침체되면 바로 오리온의 매출이 하락할 거라는 염려와 함께 주가가 떨어졌고 종국의 소비심리가 회복될 거 같다는 소식에 주가는 바로 상승하는 모습을 보여줬다.

오리온은 우리나라의 전통적인 식품회사로 국내는 물론이고 해외에서도 이미 탄탄한 매출 파이프라인을 확보해둔 상태이다. 오리온 중국법인은 이미 한국 본사의 매출을 넘겼고 전체 해외 매출 가운데 75%가 중국 법인에서 나오고 있다. 오리온 전체 매출에서 중국의 비중이 작아지고 있다고는 하지만 여전히 해외매출 안에서만 봤을 때는 중국의 매출이 큰 부분을 차지하고 있는 상황이다.

지난해 오리온이 중국에서 12%를 성장했듯이 올해도 비슷하게 성장을 한다면 러시아, 베트남, 인도의 매출 상승이 더해져 큰폭의 매출 상승이 있지 않을까 예상된다. 결국 중국이 작년만큼만 매출이 성장해준다면 주가는 지금보다도 더 오를 수 있는 여력이 충분하여 현재의 주가가 약간 저평가되어 있는 상태라고 보여진다.

오리온 또한 변수는 중국이다. 주가를 올리는것도 내리는 것도 중국의 향후 소비에 달려있다. 코로나 기간 동안 화장품이나 자동차 등 이미 몇몇 공산품들에 대해선 소비자들이 자국 제품 소비로 많이 눈을 돌린 상태인데 식품까지도 그들이 자국 소비로 돌아간다면 다른 나라들의 매출 성장을 엎어버리는 마이너스가 발생할 수도 있다. 그래서 첫번째 분기, 중국 매출에 따라 오리온 주가는 크게 위로 또는 크게 아래로 움직일 것이다.

'주식 이야기' 카테고리의 다른 글

| 이제는 다시 오를까, 화승엔터프라이즈 (0) | 2023.03.13 |

|---|---|

| 폴더블폰의 성장은 이 회사를 춤추게 한다, KH바텍 (0) | 2023.03.10 |

| 화장품 회사인데 생각보다 괜찮은 3년을 보냈다? 클리오 (0) | 2023.03.08 |

| 천보. 그 미래 가치는 얼마나 될까? (0) | 2023.03.07 |

| 덴티움, 장기 투자 하면 좋을 종목 ? (0) | 2023.03.05 |

댓글